В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно.

Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Печать

Вы можете добавить тему в список избранных и подписаться на уведомления по почте.

« Первая ← Пред. … 843 844 845 846 847 848 849 850

852 853 854 855 856 857 858 859 … След. → Последняя (950) »

![]()

![]()

![]()

![]()

|

|

|

![]()

|

|

|

|||||

|

Надо запастись либо умом,чтобы понимать,либо веревкой,чтобы повеситься!!! ******** Если человек упрекнул тебя в неблагодарности, выясни, сколько стоит его услуга, рассчитайся и больше не имей с ним никаких отношений |

![]()

|

|

|

![]()

|

|

|

|||||

|

КАКАЯ БЫ ДУРЬ НЕ ПРИШЛА В ГОЛОВУ, ВСЕГДА НАЙДУТСЯ ЕДИНОМЫШЛЕННИКИ….. |

![]()

|

|

|

|||||

|

Надо запастись либо умом,чтобы понимать,либо веревкой,чтобы повеситься!!! ******** Если человек упрекнул тебя в неблагодарности, выясни, сколько стоит его услуга, рассчитайся и больше не имей с ним никаких отношений |

![]()

|

|

|

![]()

|

|

|

« Первая ← Пред. … 843 844 845 846 847 848 849 850

852 853 854 855 856 857 858 859 … След. → Последняя (950) »

Для того чтобы ответить в этой теме, Вам необходимо войти в систему или зарегистрироваться.

coderef2012

Junior Member

78

#

13 января 2020 20:53

здравствуйте, а где вы берете эти пачки?а что будет если все оплатить но не приносить им пу 3?

ana_

Neophyte Poster

12

#

13 января 2020 21:17

Yo.:

Доброго дня! Добрые люди, подскажите, пожалуйста, по ошибке:

Код ошибки: -4963

Текст ошибки: Сумма уплаченных страховых взносов превышает сумму платежей по коду 3512 за отчетный годCумма отчислений к оплате в ФСЗН для ИП в 2020 году (за полный 2019 год) = 1386 рублей. Точна такая же сумма в форме. Периодов бездействия нет, те подаю за весь год. Непонятно, что не так…

Эта ошибка после того, как подали на портал?

Andrew_Sh

Senior Member

2869

#

13 января 2020 21:36

coderef2012:

а что будет если все оплатить но не приносить им пу 3?

Статья 23.16. КоАП

Непредставление документов, отчетов и иных материалов

Непредставление должностным или иным уполномоченным лицом или индивидуальным предпринимателем в установленные сроки документов, отчетов, сведений или иных материалов в случаях, когда обязанность их представления предусмотрена законодательными актами, либо представление таких документов, отчетов, сведений или иных материалов, содержащих заведомо недостоверные сведения, –

влекут предупреждение или наложение штрафа в размере до двадцати базовых величин.

Wolfborn

Member

279

#

13 января 2020 23:16

Yo.:

Доброго дня! Добрые люди, подскажите, пожалуйста, по ошибке:

Код ошибки: -4963

Текст ошибки: Сумма уплаченных страховых взносов превышает сумму платежей по коду 3512 за отчетный годCумма отчислений к оплате в ФСЗН для ИП в 2020 году (за полный 2019 год) = 1386 рублей. Точна такая же сумма в форме. Периодов бездействия нет, те подаю за весь год. Непонятно, что не так

Вы ещё не оплачивали? Скорее всего сумма уже поступивших им денег меньше, чем сумма, указанная в ПУ-3. В отчете то вы указываете сумму уже «уплаченных страховых взносов». У меня та же ошибка. Сутра банк проведёт платежку, попробую отправить ПУ по-новой, потом отпишусь.

Yo.

Neophyte Poster

6

#

14 января 2020 09:56

Редактировалось Yo., 1 раз.

ana_:

Yo.:

Доброго дня! Добрые люди, подскажите, пожалуйста, по ошибке:

Код ошибки: -4963

Текст ошибки: Сумма уплаченных страховых взносов превышает сумму платежей по коду 3512 за отчетный годCумма отчислений к оплате в ФСЗН для ИП в 2020 году (за полный 2019 год) = 1386 рублей. Точна такая же сумма в форме. Периодов бездействия нет, те подаю за весь год. Непонятно, что не так…

Эта ошибка после того, как подали на портал?

Да, шаг 3.

Spanki_S

Member

223

#

14 января 2020 09:56

Редактировалось Spanki_S, 1 раз.

Доброе утро!! Промучался вчера вечером час, и сегодня с утра та же фигня. ПУ-2

Программы вроде все обновлены (Ввод ДПУ 3.0.20 и АРМ плательщика 4.0.0). В ДПУ формируется пачка в формате txt, но при попытке подписания ее в АРМ выдает ошибку «Указанный файл имеет неверный формат. Выберите другой файл».

Что за лабуда???

Мозг чаще ржавеет, чем изнашивается!

Yo.

Neophyte Poster

6

#

14 января 2020 09:57

Редактировалось Yo., 2 раз(а).

Wolfborn:

Yo.:

Доброго дня! Добрые люди, подскажите, пожалуйста, по ошибке:

Код ошибки: -4963

Текст ошибки: Сумма уплаченных страховых взносов превышает сумму платежей по коду 3512 за отчетный год

Cумма отчислений к оплате в ФСЗН для ИП в 2020 году (за полный 2019 год) = 1386 рублей. Точна такая же сумма в форме. Периодов бездействия нет, те подаю за весь год. Непонятно, что не такВы ещё не оплачивали? Скорее всего сумма уже поступивших им денег меньше, чем сумма, указанная в ПУ-3. В отчете то вы указываете сумму уже «уплаченных страховых взносов». У меня та же ошибка. Сутра банк проведёт платежку, попробую отправить ПУ по-новой, потом отпишусь.

Нет, не оплачивал. Обычно сначала форму делаю, а когда принимают, то только тогда оплачиваю.

Manifold

Senior Member

2100

#

14 января 2020 09:58

Spanki_S, на портале подписывайте.

ana_

Neophyte Poster

12

#

14 января 2020 10:42

Редактировалось ana_, 1 раз.

Yo.:

ana_:

Yo.:

Доброго дня! Добрые люди, подскажите, пожалуйста, по ошибке:

Код ошибки: -4963

Текст ошибки: Сумма уплаченных страховых взносов превышает сумму платежей по коду 3512 за отчетный годЭта ошибка после того, как подали на портал?

Да, шаг 3.

Да, как уже написали выше, нужно сначала оплатить, потом подавать отчет. Сумма из отчета сравнивается с суммой, которую оплатили на расчетный счет ФСЗНа

Yo.

Neophyte Poster

6

#

14 января 2020 11:12

ana_:

Yo.:

ana_:

Yo.:

Доброго дня! Добрые люди, подскажите, пожалуйста, по ошибке:

Код ошибки: -4963

Текст ошибки: Сумма уплаченных страховых взносов превышает сумму платежей по коду 3512 за отчетный годЭта ошибка после того, как подали на портал?

Да, шаг 3.

Да, как уже написали выше, нужно сначала оплатить, потом подавать отчет. Сумма из отчета сравнивается с суммой, которую оплатили на расчетный счет ФСЗНа

Ого, не знал, спасибо. Я думал, что тут как с налогами.

bareisharoman

Neophyte Poster

1

#

14 января 2020 12:56

Редактировалось bareisharoman, 3 раз(а).

Yo.:

ana_:

Yo.:

ana_:

Yo.:

Доброго дня! Добрые люди, подскажите, пожалуйста, по ошибке:

Код ошибки: -4963

Текст ошибки: Сумма уплаченных страховых взносов превышает сумму платежей по коду 3512 за отчетный годЭта ошибка после того, как подали на портал?

Да, шаг 3.

Да, как уже написали выше, нужно сначала оплатить, потом подавать отчет. Сумма из отчета сравнивается с суммой, которую оплатили на расчетный счет ФСЗНа

Ого, не знал, спасибо. Я думал, что тут как с налогами.

я оплатил после этой ошибки,. нужно снова отсылать пачку в фсзн? если да , то ту же ? или с другим именем файла?

нашел инФУ

Московский районный отдел напоминает о сроках представления отчетности за 2019 год:

1. форма ПУ-2 «Сведения о приеме и увольнении» за 4 кв. 2019 — не позднее 15.01.2020;

2. ведомственная отчетность 4-Фонд — не позднее 20.01.2020;

3. форма ПУ-3 «Индивидуальные сведения» за 2019 год — не позднее 31.01.2020;

4. Пояснительная записка к форме ПУ-3 за 2019 — не позднее 31.01.2020;

5. форма ПУ-6 «Индивидуальные сведения на ППС» — не позднее 25.01.2020.

За не представление в установленные сроки обозначенных выше отчетов, предусмотрена административная ответственность по статье 23.16 КоАП РБ.

Для эффективной сдачи отчетности, рекомендуем соблюдать следующую последовательность:

1. сдать 4-Фонд;

2. уплатить страховые взносы за 2019 год;

3. по истечении 2-х рабочих дней после уплаты взносов, сдать форму ПУ-3 и Пояснительную записку к форме ПУ-3 за 2019

Serge20885

Member

143

#

14 января 2020 15:30

Добрый день!

Может кто сможет помочь советом?

Ранее уже писал по поводу обновления, помогло, спасибо!

Но теперь новая проблема:

Необходима работа на сервере с несколькими версиями Ввод Дпу под разных пользователей.

Установил в разные папки, права доступа на папки раздал пользователям, каждому на десктоп выкинул свой ярлык согласно их папке.

Но вот беда, если один пользователь в своей сессии запустил свою версию Ввод Дпу, то у другого пользователя Ввод Дпу из его папки с его версией не запускается.

При попытке запуска моргает черное окно и все на этом. Пока пользователь у которого запущена не закроет свою версию Ввод Дпу.

Может кто помочь в решении?

Я понимаю что нет многопользовательской версии этой проги. Но запускается ведь не одна и та же, а разные. В чем беда?

jinxz

Senior Member

594

#

14 января 2020 16:22

Serge20885:

В чем беда?

Думаю, в процессе java, который запускается на сервере.

Compiller

Senior Member

8014

#

14 января 2020 16:58

Редактировалось Compiller, 1 раз.

Serge20885, А позвонить им не судьба?

Добавлено спустя 1 минута 19 секунд

jinxz:

Serge20885:

В чем беда?

Думаю, в процессе java, который запускается на сервере.

а попробуйте поменять батник запуска вводпу чтобы он яву брал из одной и той же папки

Добавлено спустя 30 секунд

ну или звоните разработчикам этого чуда, пусть отключают only_one_instance

Добавлено спустя 50 секунд

или запускайте одну и ту же дисковую копию, но под каждым юзверем свой каталог для данных укажите

Добавлено спустя 25 секунд

может и сработает, зависит от того, откуда оно его читает — вроде из реестра пользователя

Добавлено спустя 4 минуты 8 секунд

там вроде есть варианты выбора базы данных локальная, sqlite или postgre

IT сантехник-ассенизатор

Wolfborn

Member

279

#

15 января 2020 06:45

Spanki_S:

Доброе утро!! Промучался вчера вечером час, и сегодня с утра та же фигня. ПУ-2

Программы вроде все обновлены (Ввод ДПУ 3.0.20 и АРМ плательщика 4.0.0). В ДПУ формируется пачка в формате txt, но при попытке подписания ее в АРМ выдает ошибку «Указанный файл имеет неверный формат. Выберите другой файл».

Что за лабуда???

Ввод ДПУ теперь сам может подписывать пачку, APM для этого не нужна. Когда сформовали пачку, выбираете ее в той же проге во вкладке «архивные данные» и сверху будет кнопка «подписать». И тогда сформируется zip-архив, который и скормите порталу

bareisharoman, Спасибо. Так и есть — придётся ждать 2 дня. Сегодня утром оплатил, ночью попробовал отправить ПУ-3, но портал пока ещё оплаты не видит. И да — пачку надо новую создавать и подписывать, иначе портал ругнётся, что такой файл уже был. Но там все просто — есть кнопка «скопировать пачку в раздел ‘ДПУ в работе’», оно создаст точную копию пачки, но с новым номером. Даже открывать не надо: сразу подписали и отправляйте повторно.

Compiller

Senior Member

8014

#

15 января 2020 09:07

А давно портал ФСЗН спрашивает номер мобильного и согласие на рассылку сообщений через смс и мессенджеры?

IT сантехник-ассенизатор

jinxz

Senior Member

594

#

15 января 2020 10:11

Compiller:

А давно портал ФСЗН спрашивает номер мобильного и согласие на рассылку сообщений через смс и мессенджеры?

Недавно. Можете не вводить. Хотя, в общем-то, в случае с фсзн рассылка будет всяко полезней, чем из какого-нибудь условного перекрестка, евроопта и пр.

Compiller

Senior Member

8014

#

15 января 2020 12:20

ну судя по новостям на портале — они её с апреля тестируют, рассылку эту

Добавлено спустя 40 секунд

jinxz, а чего тогда в организации можно ввести всего один номер, а если бухгалтеров несколько?

Добавлено спустя 1 минута 50 секунд

Если рассылка будет в стиле как новости на сайте портала фсзн и налоговой — то это нонсенс.

Если в рассылке будет только информация типа «портал недоступен по техническим причинам неизвестно до какого времени» и «продлён срок приёма документов, потому что сервер снова лежит…»

IT сантехник-ассенизатор

jinxz

Senior Member

594

#

15 января 2020 16:11

Редактировалось jinxz, 4 раз(а).

Compiller:

jinxz, а чего тогда в организации можно ввести всего один номер, а если бухгалтеров несколько?

Тут сделана привязка к конкретному пользователю, т.е. один сертификат — один номер телефона. Если у бухгалтеров несколько ключей (у каждого свой), то каждому будет предложено ввести номер телефона.

Насчет рассылки не уверен, но вполне возможно, что и инспектор также сможет использовать номер телефона, указанный плат-ком. Это просто мое предположение, если что) Я на «портале» не работаю.

Axsel10

Neophyte Poster

18

#

16 января 2020 16:34

Редактировалось Axsel10, 3 раз(а).

2642553:

Здравствуйте! При попытке запустить ПК «Ввод ДПУ» вер. 3.0.20 появляется предупреждение — » Возникла ошибка при создании базы данных». Сама прога открывается, но ни чего заполнить не удается. Даже плательщика. И прежних, архивных данных нет, отсутствуют… Хотя в самой директории C:…….Vvod данные есть в наличии, в соответствующих папках. Помогите, пожалуйста!

Решили проблему?

Светлана Каско, начальник отдела организации персонифицированного учета Минского областного управления ФСЗН Минтруда и соцзащиты Республики Беларусь

Форма ПУ-3 (тип формы – исходная) представляется в орган ФСЗН плательщиком взносов, кроме индивидуальных предпринимателей, адвокатов и нотариусов, 1 раз в год в течение квартала, следующего за отчетным годом, и содержит сведения, относящиеся к отчетному периоду (п. 16 Правил индивидуального (персонифицированного) учета застрахованных лиц в системе государственного социального страхования, утвержденных постановлением Совета Министров Республики Беларусь от 08.07.1997 № 837; далее – Правила № 837).

Ситуация 1. Отражение в форме ПУ-3 вида деятельности «ПРЕМИЯ»

Застрахованное лицо весь 2016 г. находилось в отпуске по уходу за ребенком до 3 лет. В марте и октябре 2016 г. выплачены премии ко Дню женщин и ко Дню матери.

Плательщик взносов представил форму ПУ-3 (тип формы – исходная) за 2016 г. и указал в разд. 1 формы суммы премии, выплаченной в марте и октябре, в разд. 2 – периоды по виду деятельности:

– «ДЕТИ» – с 01.01.2016 по 31.12.2016;

– «ВЗНОСЫВРЕМ» – с 08.03.2016 по 08.03.2016;

– «ВЗНОСЫВРЕМ» – с 14.10.2016 по 14.10.2016.

Суть ошибки

Плательщик взносов неверно заполнил разд. 2 формы ПУ-3, не указав в нем вид деятельности «ПРЕМИЯ».

Обоснование

Вид деятельности «ПРЕМИЯ» соответствует периоду уплаты страховых взносов в месяце, в котором начислена только премия (материальная помощь и т.п.) (п. 63 приложения 2 к Инструкции № 7*).

__________________________

* Инструкция о порядке заполнения форм документов персонифицированного учета, утвержденная постановлением правления ФСЗН Минтруда и соцзащиты Республики Беларусь от 19.06.2014 № 7 (далее – Инструкция № 7).

Этот вид может пересекаться с видом деятельности «ДЕТИ». В то же время период по виду деятельности «ПРЕМИЯ» должен быть равен месяцу, кроме случая, когда в этом месяце есть увольнение (тогда период ограничен датой увольнения).

Справочно: вид деятельности «ПРЕМИЯ» заполняют в форме ПУ-3 начиная с отчетного периода 2014 г. Порядок его применения установлен:

– постановлением правления ФСЗН Минтруда и соцзащиты Республики Беларусь от 21.11.2014 № 14 (подп. 1.4.3 п. 1);

– правилами заполнения формы ПУ-3 (пп. 19, 22 Инструкции № 7);

– Инструкцией по формату документов персонифицированного учета, утвержденной постановлением правления ФСЗН Минтруда и соцзащиты Республики Беларусь от 29.06.2009 № 10 (далее – Инструкция № 10) (подп. 28.2 п. 2).

Как исправить ошибку

Представить форму ПУ-3 (тип формы – корректирующая) с указанием в разд. 2 формы видов деятельности:

– «ДЕТИ» – с 01.01.2016 по 31.12.2016;

– «ПРЕМИЯ» – с 01.03.2016 по 31.03.2016;

– «ПРЕМИЯ» – с 01.10.2016 по 31.10.2016.

Ситуация 2. Представление формы ПУ-3 по двум и более трудовым договорам у одного плательщика взносов в течение года

Застрахованное лицо работало в организации по трудовому договору с 5 января по 15 марта и с 21 октября по 20 декабря 2016 г. Взносы уплачены за весь период работы.

Плательщик взносов представил форму ПУ-3 (тип формы – исходная) за 2016 г., где указал:

– в разд. 1 – выплаты, на которые начисляются страховые взносы в октябре, ноябре, декабре 2016 г.;

– в разд. 2 – период по виду деятельности «ВЗНОСЫВРЕМ» с 21.10.2016 по 20.12.2016.

Суть ошибки

Плательщик взносов неправильно заполнил оба раздела формы ПУ-3.

Обоснование

По одному застрахованному лицу за один отчетный период с одним кодом категории застрахованного лица (в данном случае с кодом «01») может быть заполнена только одна форма ПУ-3 (тип формы – исходная).

Если в течение года застрахованное лицо работало у одного работодателя по нескольким трудовым договорам, то заполняют одну форму ПУ-3. Вид деятельности «ВЗНОСЫВРЕМ» может содержать более одной строки, если по застрахованному лицу было несколько периодов работы в году.

Справочно: при обосновании использованы:

– правила заполнения формы ПУ-3 (пп. 14, 16, 18, 21 Инструкции № 7);

– требования по заполнению и представлению ПУ-3 (п. 10 Правил № 837);

– Правила индивидуального (персонифицированного) учета застрахованных лиц в системе государственного социального страхования, утвержденные постановлением Совета Министров Республики Беларусь от 08.07.1997 № 837 (гл. 3);

– Инструкция № 10 (подп. 28.2 п. 28).

Как исправить ошибку

Представить форму ПУ-3 (тип формы – корректирующая), где указать:

– в разд. 1 – выплаты, на которые начислялись страховые взносы в январе, феврале, марте, октябре, ноябре, декабре 2016 г.;

– в разд. 2 – два периода по виду деятельности «ВЗНОСЫВРЕМ»: с 05.01.2016 по 15.03.2016 и с 21.10.2016 по 20.12.2016.

Ситуация 3. Представление формы ПУ-3 плательщиком взносов, имеющим недоимку, в районный отдел ФСЗН

Плательщик взносов, имеющий недоимку на 28 марта 2017 г., представил на корпоративный портал ФСЗН формы ПУ-3 (тип формы – исходная) за 2016 г. по всем застрахованным лицам в виде электронных документов, заверенных электронной цифровой подписью, и пояснительную записку к пачкам документов персонифицированного учета (ДПУ), содержащим формы ПУ-3.

Пачки и пояснительная записка не были приняты в автоматизированную систему управления персонифицированным учетом.

Суть ошибки

Плательщик, имеющий недоимку, должен обратиться в орган ФСЗН для сдачи ДПУ и пояснительной записки, а не направлять эту информацию через портал ФСЗН.

Обоснование

Плательщики страховых взносов, имеющие недоимку, обязаны представлять пачки ДПУ, содержащие формы ПУ-3, и пояснительную записку к пачкам ДПУ в орган ФСЗН по месту постановки на учет в качестве плательщика страховых взносов (пп. 5, 6 Инструкции № 7).

Как исправить ошибку

Представить пачки ДПУ, содержащие формы ПУ-3 за 2016 г., вместе с пояснительной запиской к пачкам ДПУ в орган ФСЗН по месту постановки на учет в качестве плательщика страховых взносов.

Ситуация 4. Представление формы ПУ-3 (тип формы – исходная) по гражданско-правовому договору

В 2016 г. застрахованное лицо выполняло работы по гражданско-правовому договору с 1 марта по 28 июня 2016 г. Выплаты, на которые начисляются страховые взносы по данному договору, были произведены в апреле, июне 2016 г. Взносы уплачены за весь период работы.

В мае 2016 г. этому лицу выплачено пособие по временной нетрудоспособности.

Плательщик взносов представил форму ПУ-3 (тип формы – исходная) по коду категории застрахованного лица «03» (гражданско-правовой договор) с суммой выплат в апреле, июне и пособия по временной нетрудоспособности в мае и указал в разд. 2 формы ПУ-3 виды деятельности:

– «ДОГОВОР» – с 01.04.2016 по 30.04.2016;

– «ДОГОВОР» – с 01.06.2016 по 28.06.2016;

– «ВЗНОСЫВРЕМ» – с 01.04.2016 по 30.04.2016;

– «ВЗНОСЫВРЕМ» – с 01.06.2016 по 28.06.2016;

– «ПОСОБИЕ» – с 01.05.2016 по 31.05.2016.

Суть ошибки

Плательщик взносов неверно заполнил разд. 2 формы ПУ-3.

Обоснование

Если за работу по гражданско-правовому договору, выполненному в течение одного отчетного периода, выплаты производились не ежемесячно, но взносы уплачивались в полном объеме, то период по виду деятельности «ДОГОВОР» должен соответствовать периоду действия договора.

Вид деятельности «ВЗНОСЫВРЕМ» заполняют в форме ПУ-3 начиная с отчетного периода 2014 г. Указанный вид может включать период по коду вида деятельности «ПОСОБИЕ».

Вид деятельности «ВЗНОСЫВРЕМ» должен быть равен периоду по коду вида деятельности «ДОГОВОР», если сумма уплаченных страховых взносов по гражданско-правовому договору равна сумме начисленных по нему страховых взносов (пп. 19, 22 Инструкции № 7, подп. 28.2 п. 28 Инструкции № 10).

Как исправить ошибку

Представить форму ПУ-3 (тип формы – корректирующая) с указанием в разд. 2 видов деятельности:

– «ДОГОВОР» – с 01.03.2016 по 28.06.2016;

– «ВЗНОСЫВРЕМ» – с 01.03.2016 по 28.06.2016;

– «ПОСОБИЕ» – с 01.05.2016 по 31.05.2016.

Справочно: форму ПУ-3 (тип формы – корректирующая) заполняют при возникновении необходимости, в т.ч. в случае обнаружения ошибок в ранее представленных сведениях плательщиком взносов и (или) при проверке, а также при погашении плательщиком взносов недоимки.

Форма ПУ-3 (тип формы – корректирующая) полностью заменяет данные за определенный отчетный период. В форме правильные строки повторяются в таком же виде, как они были заполнены в форме ПУ-3, представленной ранее за определенный отчетный период, неправильные заменяются правильными.

Ситуация 5. Отражение в форме ПУ-3 вида деятельности «ПОСОБИЕ»

Застрахованное лицо в 2016 г.:

– работало по трудовому договору с 1 января по 29 февраля 2016 г.;

– находилось в отпуске по беременности и родам с 1 марта по 4 июля 2016 г.;

– находилось в отпуске по уходу за ребенком до 3 лет с 5 июля по 31 декабря 2016 г.

Плательщик взносов представил форму ПУ-3 (тип формы – исходная) за 2016 г., где указал:

1) в разд. 1:

– суммы выплат, на которые согласно законодательству начислялись страховые взносы в январе, феврале;

– суммы пособий по беременности и родам с марта по июль;

– суммы пособий по уходу за ребенком до 3 лет с августа по декабрь;

2) в разд. 2 – периоды по виду деятельности:

– «ВЗНОСЫВРЕМ» – с 01.01.2016 по 29.02.2016;

– «ПОСОБИЕ» – с 01.03.2016 по 31.12.2016.

Суть ошибки

Плательщик взносов ошибся в заполнении разд. 1 и 2 формы ПУ-3.

Обоснование

Вид деятельности «ПОСОБИЕ»:

– соответствует периоду получения пособия по временной нетрудоспособности (п. 61 приложения 2 к Инструкции № 7);

– заполняется в форме ПУ-3 начиная с отчетного периода 2014 г. при заполненном больше нуля реквизите «Сумма, рублей, пособий по временной нетрудоспособности».

Справочно: порядок применения вида деятельности «ПОСОБИЕ» установлен:

– Инструкцией № 10 (подп. 28.2 п. 28);

– правилами заполнения формы ПУ-3 (пп. 16, 19, 22 Инструкции № 7).

Период по виду деятельности «ПОСОБИЕ» может быть больше месяца, но не более отчетного периода, указанного в форме.

Как исправить ошибку

Представить форму ПУ-3 (тип формы – «корректирующая») с указанием:

1) в разд. 1:

– сумм выплат, на которые согласно законодательству начислялись страховые взносы в январе, феврале;

– сумм пособий по беременности и родам с марта по июль;

2) в разд. 2 – видов деятельности:

– «ВЗНОСЫВРЕМ» – с 01.01.2016 по 29.02.2016;

– «ПОСОБИЕ» – с 01.03.2016 по 04.07.2016;

– «ДЕТИ» – с 05.07.2016 по 31.12.2016.

Ситуация 6. Представление формы ПУ-3 за 2016 г. с учетом деноминации

Плательщик взносов представил на корпоративный портал ФСЗН формы ПУ-3 (тип формы – исходная) за 2016 г. по всем застрахованным лицам в виде электронных документов, заверенных электронной цифровой подписью.

Пачки ДПУ были приняты в автоматизированную систему управления персонифицированным учетом. При проверке орган ФСЗН установил ошибки, допущенные при заполнении форм ПУ-3 по всем работникам: все суммы заполнены в денежных знаках образца 2009 г.

Суть ошибки

Плательщик взносов не учел правила отражения сумм при деноминации.

Обоснование

В формах ПУ-3 за 2016 г. суммы за 1-е полугодие указывают без учета деноминации, а за 2-е полугодие – с ее учетом.

Справочно: правила заполнения формы ПУ-3 с учетом деноминации изложены в пп. 16, 22 Инструкции № 7.

Почему ПУ-3 заполняются одновременно в двух денежных единицах?

Данные о заработке и обязательных страховых взносах используются прежде всего для назначения трудовой пенсии. В связи с этим порядок заполнения формы ПУ-3 установлен в соответствии с правилами исчисления пенсии. Так, при определении размера пенсии учитывают не итоговую сумму выплат, начисленных работнику за год, а сумму фактического заработка за каждый месяц в отдельности. То есть индивидуальный коэффициент заработка определяется путем соотнесения ежемесячного фактического заработка и средней заработной платы работников в республике в тех же месяцах.

Как исправить ошибку

Представить форму ПУ-3 (тип формы – корректирующая) с указанием в разд. 1 всех сумм с 1 января по 30 июня 2016 г. в денежных знаках образца 2000 г., с 1 июля 2016 г. – в денежных знаках образца 2009 г.

Взносы

От ответственных сотрудников предприятий и организаций, занятых подготовкой и оформлением отчетности в налоговые органы, требуется важно соблюдать точность при выполнении расчетов и отправке документации по уплаченным страховым взносам. Выявленные несоответствия могут стать причиной применения дисциплинарных санкций к нарушителям. В предлагаемом материале рассматривается, что делать при возникновении кода ошибки 0400500003 в расчете по страховым взносам, с учетом возможной тяжести последствий.

Применение протокола, свидетельствующего об ошибке 0400500003, означает, что персональные сведения застрахованных лиц, в отношении которых выполнен расчет по страховым взносам, не соответствуют официальным документам или базам, которыми располагают налоговики.

Файл с расчетом направляют в налоговые органы в электронном виде, после чего сотрудники государственной службы детально сверяют полученную информацию. Если выяснится, что сведения, отмеченные в поданном расчете, и данные в текущей базе налоговой инстанции отличаются, либо налоговики не располагают информацией о некоторых лицах, будет направлен ответ с кодовым обозначением 0400500003.

Если ошибок другого типа не зафиксировано, сотрудники налогового органа отошлют на предприятие уведомление с запросом на уточнение персональной информации о застрахованных лицах для сверки баз данных.

Что делать, если появилась ошибка 0400500003

У многих ответственных работников предприятий возникает вопрос о том, как исправить ошибку 0400500003, допущенную в расчете по страховым взносам. От правильности действий зависят возможные дисциплинарные санкции, налагаемые впоследствии к нарушителям со стороны налоговой службы.

Если предприятием получено уведомление с неточностью, обозначенной шифром 0400500003, от сотрудника, ответственного за проведение расчета, требуется выполнение следующих действий:

В данной ситуации при сдаче расчета главное – внимательно сверить показания, отмеченные в расчете, на соответствие официальной документации работников. Не исключено, что ошибки присутствуют в базе налогового органа, и требуется их исправление.

Где искать причину ошибки с кодом 0400500003 в отчете по страховым взносам

Обычно ошибки, отмеченные числом 0400500003, кроются в третьем разделе расчета, где представлена персональная информация о сотрудниках, в отношении которых выплачиваются страховые взносы.

Чаще всего проявление неточностей при выполнении расчета обусловлено следующими обстоятельствами:

Правильность заполнения расчета можно проверить самостоятельно, с учетом имеющихся в распоряжении бухгалтера сведений. Также можно использовать приложение по сверке ИНН, помогающее убедиться в актуальности информации, внесенной в базу налоговых органов.

Как можно исправить ошибку 0400500003 в РСВ

Если ошибка, приведшая к выдаче неизвестного кода 0400500003, установлена, необходимые исправления вносят в третий раздел расчета. В отчетной форме нужно исправить допущенную неточность и повторно переслать файл с отчетом в налоговые органы.

При выявлении расхождений, в направленном на предприятие уведомлении налоговики обычно указывают работника, по которому отмечена неточность. Представитель работодателя должен проверить правомерность предъявленных претензий. Если причина установлена, составляют официальное письмо, подписанное руководителем организации, с объяснением обстоятельств ошибки, допущенной в расчете.

Таким способом предприятие может ответить на предъявленные претензии и исправить возможные ошибки.

Обратиться с разъяснениями имеет право и сам работник, непосредственно посетив соответствующее подразделение ИФНС, предъявив оригиналы персональных документов. Это позволит налоговикам внести соответствующие исправления в собственную базу данных.

Сроки сдачи РСВ и ответственность за просрочку

Если своевременно не принят расчет по страховым взносам ошибка 0400500003, а предприятием не выполнены необходимые действия по устранению допущенной неточности, нарушители могут привлекаться к предусмотренной законодательством ответственности.

К примеру, отчетная документация по третьему кварталу 2021 года должна быть сдана не позже 30 октября в том же году. Сдачу отчетности нужно провести не позже этого числа.

После изменений, внесенных в законодательство, правильность выполнения страховых взносов проверяют не фонды, получающие данные отчисления, а государственные органы, контролирующие выплату налогов. Это объясняет жесткий контроль составления и подачи расчетов, сумм произведенных отчислений и содержания отчетных форм.

Поэтому расчет должен быть принят не позже установленной законодательством даты.

Расчет необходимо предоставить не позже 30 числа в месяце, который следует за периодом по составленному отчету. Если допущенная неточность приведет к уменьшению суммы по платежам на предусмотренные налоги, возможно назначение штрафа в сумме от 5 до 30 процентов от размера итоговой недоимки по полному или неполному месяцу.

Минимальный размер штрафных санкций – от 1 000 руб. Средства по начисленным штрафам уплачивают по тому же классификатору бюджетной строки, что и позиция страховых отчислений, которые выплачены в недостаточном размере.

Чтобы код ошибки 0400500003 в расчете по страховым взносам не указывал на неизвестный тип ошибки, необходимо ответственно относиться к составлению отчетной документации и регулярно сверять персональные сведения работников, в отношении которых проводятся платежи. В противном случае допущенные неточности могут привести к возникновению проблем при взаимоотношениях с представителями государственных налоговых органов ИФНС, которые принимают отчетную документацию.

Видео по теме статьи

Как ИП подавать сведения в ФСЗН по ПУ-3

В Республике Беларусь с 2019 года индивидуальные предприниматели (а также адвокаты и нотариусы) обязаны предоставлять Индивидуальные сведения по форме ПУ-3.

Подача сведений осуществляется в электронном виде через портал Фонда либо при посещении инспектора:

Сколько надо платить взносов, читайте в отдельном материале.

Как создать электронную форму ПУ-3?

Эта форма создается с помощью комплекса «Ввод ДПУ».

Скачать отдельный бланк и заполнить от руки нельзя. Даже если вы просто ее наберете на компьютере — инспектор у вас не примет.

Заполнение только через программу Ввод ДПУ, которая формирует пачку по определенному алгоритму. Этот алгоритм необходим для дальнейшей обработки системой персонифицированного учета.

Установочные файлы комплекса можно получить как у своего инспектора при личном обращении, так и скачать:

После скачивания установите программу по алгоритму, описанному в файле «2 Инструкция по первой установке ВВОД ДПУ. doc».

Если у вас не запускается программа, возможно, вы установили (или распаковали) ВВОД ДПУ не в корень диска D, а внутри какой-то папки.

Вот скриншот инструкции по запуску программу (той версии, что не требует установки).

После успешной установки на рабочем столе появятся две иконки:

Сформированная пачка имеет следующий вид:

В электронной пачке содержатся сведения об индивидуальном предпринимателе, номере пачки, контактных данных и сведения по форме ПУ-3 по всем работникам.

Для просмотра пачки открываете иконку «Контроль ДПУ», далее выбираете «Выбрать». В появившемся окне выбираете сформированную пачку и нажимаете открыть:

Одновременно с открытием пачки (в примере 0000000007.txt) появится диалоговое окно «Вывести документы для просмотра?». При нажатии «Да» программа выведет на экран печатную форму, которую можно распечатать.

С 01.01.2019 года внесены изменения в Инструкцию по заполнению электронного бланка ПУ-3. В разделе о начислении заработной платы появилась графа «Код причины начислений меньше минимальной заработной платы». Эту графу нужно заполнять, начиная с января 2019 года, по работникам и по себе, если начисленная заработная плата меньше минимальной, установленной законодательством. Разъяснения на официальном сайте https://www. ssf. gov. by/ru/razyasn-dpu-ru/

Пример заполнения за работника

Индивидуальный предприниматель нанял на работу специалиста на 0,5 ставки в связи с нахождением сотрудницы в отпуске по уходу за ребенком до 3-х лет. Начисление заработной платы составляет 165,00 руб. (Минимальная заработная плата в Республике Беларусь с 01.01.2019 года составляет 330,00 руб.).

Согласно Инструкции по заполнению электронных бланков персонифицированного учета, форму ПУ-3 нужно заполнить как в образце ниже:

В графе «Код причины» проставлен «13» — нахождение в отпуске по уходу за ребенком до 3-х лет. А «Код категории застрахованного лица» — «01». Это означает, что по новым правилам «Код причины» распространяется только на работников, которые работают по трудовому договору (контракту).

Другие застрахованные работники под это требование не попадают, а значит, графу «Код причины» заполнять не нужно.

В «Дополнительных сведениях о стаже» обязательно нужно указать период, за который уплачены обязательные страховые взносы, а также период и причины, по которым у работника начисления меньше минимальной заработной платы.

В примере наша сотрудница совмещает трудовую деятельность и уход за ребенком до 3-х лет. Дополнительные сведения о стаже по ней будут заполнены по образцу.

ВЗНОСЫВРЕМ — указывается только тот период, за который Индивидуальный предприниматель фактически уплатил взносы за работника. Но в рамках отчетного периода, т. е. за 1 квартал 2019 г: с 01.01.2019г. по 31.03.2019 г.

Если работник работает на полную ставку и его начисленная заработная плата составляет 330,00 руб. и выше, то «Код причины» не указывается, в дополнительных сведениях о стаже указывается только «ВЗНОСЫВРЕМ».

Важно! При подаче сведений за работников необходимо дополнительно к форме подать также пояснительную записку (ПЗ). Формируется ПЗ в той же ДПУ.

Пример заполнения ИП за самого себя

Наша видео инструкция по заполнению данных. В ней есть пример, когда деятельность велась не весь месяца, а только 10 дней. Остальные дни указаны как период бездействия. Многих интересует, что считается такими периодами. Позвонив инспектору, однозначного ответа я не получил:

«Если хотите указывать бездействие, то как вы докажете, что не работали?»

Но в то же время «Как вы подадите мне данные, так и Фонд и примет. Пока это никто не проверяет»

Также инспектор привела пример с семинара: если в газету/сайт давалось объявление об услугах ИП, значит деятельность ведётся (по всей видимости, без разницы, есть ли заказы).

Далее в статье рассмотрим пример заполнения при условии, что индивидуальный предприниматель работает ежемесячно и уплачивает обязательные страховые взносы в минимальном размере, установленном законодательством.

Сначала надо добавить Плательщика. В поля руководитель, кадровая служба и бухгалтерия вписывайте свое ФИО и телефон:

Создайте пачку. Тип — исходная, квартал — четвертый, год — отчетный (в 2020 вы подаете за 2019 год):

Пример заполнения, если вели деятельность весь год, взносы минимальные (суммарно 35% от минималки):

Код категории застрахованного лица — «10 — индивидуальный предприниматель».

Начисленные взносы — 330,00 руб. (минимальная заработная плата на момент написания статьи, из которой рассчитывается минимальный размер обязательных страховых взносов).

Также следует обратить внимание, что индивидуальный предприниматель платит взносы в размере 35% (29% на пенсионное страхование + 6% на социальное страхование).

Размер страховых взносов указывается следующего вида: 29, 6, 0 с 01.01.2004. Графы уплата страховых взносов работником не заполняется.

Для этого, в открытой электронной форме ПУ-3 в разделе «Сведения о суммах выплат» нажимаем на значок «%» и в открывшемся окне выбираем позицию «29 6 0 с 01.01.2004 и далее».

Эта позиция выбирается один раз.

Далее, после заполнения графы «Сумма выплат» при нажатии на клавишу «Пересчет начисленных взносов» и «Заполнение уплаты» программа автоматически пересчитает взносы по выбранным размерам. При этом колонки «Работником» в графах, обозначенных на рисунке 1 и 2 заполняться не будут. Они и не должны, в этом случае, быть заполнены!

Если при автоматическом заполнении колонки «Работником» буду заполнены, то Индивидуальному предпринимателю следует проверить выбранные размеры страховых взносов. И еще раз перезапустить «Пересчет начисленных взносов» и «Заполнение уплаты».

Обязательно в дополнительных сведениях о стаже указывается период уплаты взносов:

Первая форма ПУ-3 за текущий отчетный период должна иметь отметку «Исходная». Именно от срока подачи этой формы будет определяться своевременность предоставления отчета.

Как предоставить сведения?

Путеводитель на официальном сайте ssf. gov. by (п. 9 — Способ 3) сообщает: если вы (ИП, адвокат, нотариус) вели деятельность весь год и уплатили всю сумму (1386 р за 2019 год) до 1 марта, сведения за вас может заполнить инспектор Фонда. Но советуем позвонить и уточнить непосредственно у своего инспектора.

1. Без цифровой подписи

Подать заполненные в программе «Ввод ДПУ» сведения можно в своей районной инспекции Фонда (где состоите на учете), но только после оплаты взносов (перед посещением позвоните в инспекцию и уточните, отображается ли у них оплата). С собой возьмите:

Также, при отсутствии периодов бездействия, возможен вариант, что инспектор подаст данные за вас. Но обязательно позвоните и договоритесь. Если данные никто не подаст, будет штраф.

2. С цифровой подписью, по интернету

При удаленном способе сведения предоставляются через корпоративный портал ФСЗН. Для этого необходимо перейти по адресу portal. ssf. gov. by и авторизоваться с помощью электронно-цифровой подписи (ниже читайте, где получить сертификат).

После авторизации подготовленную и подписанную цифровой подписью пачку с формой ПУ-3 загружают на портал:

При нажатии на ссылку «Результаты обработки» в левой части рабочего окна можно отследить процесс обработки пачки ЭДПУ в ФСЗН, а также узнать принята ли пачка или отклонена.

Получение Атрибутивного сертификата ФСЗН и подписание пачки ДПУ

Для предоставления сведений удаленным способом с цифровой подписью необходимо наличие атрибутивного сертификата для работы с системами ФСЗН.

Проще говоря, необходимо заказать на флешку, которую выдавали для электронного декларирования, дополнительный файл.

Этот сертификат можно получить в любом центре, где выдается налоговый сертификат. Список региональных регистрирующих центров смотрите на https://nces. by/service/kontakt-ruc/. Его можно получить на ту же самую флешку. Также подходят электронные носители «ГосСУОК». Это позволяет получить атрибут ФСЗН без выпуска дополнительного носителя.

По вашему желанию специалист Национального центра электронных услуг может выслать сертификат вам на e-mail. Но с собой в Центр надо взять:

1. Документ об оплате 10,08 руб. с НДС. Счет-фактуру для оплаты можно скачать на https://nces. by/pki/fszn/fszn_commerce/. Оплатить в регистрирующем центре не получится, так как они оплату не принимают. Оплатить можно:

2. Извещение от Фонда социальной защиты. В нем указан 9-значный учетный номер, который присваивается ИП при регистрации в качестве плательщика обязательных страховых взносов. Если извещение утеряно, обратитесь в ФСЗН для получения дубликата.

Узнать свой номер плательщика можно, просто позвонив своему инспектору ФСЗН.

3. Перечень сведений о Подписчике, то есть о вас. Скачивать бланк тут: https://info-center. by/pki/perechen-fszn. pdf

Внизу перечня будет графа «24-значный Серийный номер сертификата». Смотреть его надо здесь:

После получения Атрибутивного сертификата его необходимо импортировать в Персональный менеджер сертификатов Авест для ГосСУОК:

В менеджер входим без авторизации. Для этого ставим галочку «Войти в систему без авторизации» и нажимаем «ОК».

В открывшемся окне нажимаем на «Файл» и выбираем «Импорт сертификата/СОС».

В диалоговом окне нажимаем «Обзор» и выбираем атрибутивный сертификат ФСЗН, полученный в регистрирующем центре (Диск CD или присланный на электронную почту). Атрибутивный сертификат начинается с «40Е……», так его можно отличить от налогового сертификата.

Сроки сдачи и ответственность за их нарушение

Если вы платите взносы за себя, форму необходимо представлять ежегодно, до 31 марта.

А вот сведения за наемных лиц с 01.01.2019 предоставляются ежеквартально, в течение отчетного месяца:

Если индивидуальный предприниматель не имеет возможности предоставить отчет онлайн или лично инспектору в установленные сроки, он может предоставить отчет позже, но это уже будет считаться нарушением сроков сдачи отчета.

Пояснительная записка ежеквартально не предоставляется и остается годовой.

За нарушение сроков сдачи отчета предусмотрена административная ответственность в виде штрафа в размере до 20 базовых величин, подробнее об этом можно прочитать здесь —

В диалоговом окне нажимаем «Обзор» и выбираем атрибутивный сертификат ФСЗН, полученный в регистрирующем центре (Диск CD или присланный на электронную почту). Атрибутивный сертификат начинается с «40Е……», так его можно отличить от налогового сертификата.

Сроки сдачи и ответственность за их нарушение

Если вы платите взносы за себя, форму необходимо представлять ежегодно, до 31 марта.

А вот сведения за наемных лиц с 01.01.2019 предоставляются ежеквартально, в течение отчетного месяца:

Если индивидуальный предприниматель не имеет возможности предоставить отчет онлайн или лично инспектору в установленные сроки, он может предоставить отчет позже, но это уже будет считаться нарушением сроков сдачи отчета.

Пояснительная записка ежеквартально не предоставляется и остается годовой.

За нарушение сроков сдачи отчета предусмотрена административная ответственность в виде штрафа в размере до 20 базовых величин, подробнее об этом можно прочитать здесь — https://www. ssf. gov. by/ru/otvetstv-ru/.

Как исправить форму?

С 01.01.2019 форма ПУ-3 имеет три типа: «исходная», «отменяющая», «назначение пенсии». При необходимости корректировки представленной ранее информации заполняется тип формы «исходная», которая заменит сведения предыдущей формы. Форма ПУ-3 (тип формы – «исходная») заполняется с нарастающим итогом с начала года с учетом изменений ранее представленных сведений отчетного периода.

Телефоны ФСЗН, отдел персонифицированного учета: +37517-3757830 и +37517-3011333

Источники:

https://gidpostrahovke. ru/raschet-fondy-vznosy/vznosy/kod-oshibki-0400500003-v-raschete-po-strakhovym-vznosam-chto-delat. html

https://finbelarus. com/fszn-forma-pu-3/

Ответы на часто задаваемые вопросы

Ответы от ФНС на часто задаваемые вопросы, касающиеся единого налогового счета и единого налогового платежа.

Как изменится уплата налогов с 1 января 2023 года?

С 1 января 2023 года все налоги, взносы и сборы, уплата которых установлена Налоговым кодексом, должны перечисляться в качестве Единого налогового платежа. Все средства, внесенные через него, аккумулируются на Едином налоговом счете и автоматически распределяются по налогам и бюджетам.

Как единым платежом, так и на конкретный КБК можно заплатить:

- налог на профессиональный доход

- сборы за пользование объектами животного мира

- сборы за пользование объектами водных биологических ресурсов

- страховые взносы за периоды до 1 января 2017 года

На конкретные КБК уплачиваются:

- НДФЛ с выплат иностранцам с патентом

- различные виды пошлин, в том числе по которым суд не выдал исполнительный документ (ст. 11 НК РФ)

👉🏻 Перечни таких налогов размещены на промостранице.

Какой срок уплаты налогов и подачи уведомлений?

Срок для представления налоговой отчетности – ежемесячно 25 числа, срок уплаты налогов – 28 число. Срок уплаты налогов для физических лиц – 1 декабря.

Куда зачисляются платежи?

С 1 января 2023 года все платежи, администрируемые налоговыми органами, подлежат уплате на отдельный казначейский счет, открытый в Управлении Федерального казначейства по Тульской области, на реквизиты Межрегиональной инспекции Федеральной налоговой службы по управлению долгом.

✅ Данные реквизиты применятся вне зависимости от места постановки на учет налогоплательщика или места нахождения объекта налогообложения. С ними можно ознакомиться на промостранице.

❗ Если банки не принимают платежи с указанием в поле ОКТМО значения «0», вы можете указать в этом поле иное значение ОКТМО, состоящее из восьми знаков. Деньги также будут приняты налоговым органом и учтены на Едином налоговом счете налогоплательщика в качестве Единого налогового платежа.

Как вносить денежные средства через ЕНП?

💳 Чтобы перечислить ЕНП, рекомендуем использовать сервисы ФНС России или сформировать платеж в учетной (бухгалтерской) системе. Реквизиты платежа будут заполнены автоматически.

🔢 Для уплаты ЕНП применяются унифицированные реквизиты для всех категорий налогоплательщиков вне зависимости от их места постановки на учет или места нахождения объекта налогообложения. Для внесения средств через ЕНП применяется ОКТМО – 0. Статус указывается «01».

❗ Если банк не принимает платежи с указанием в поле ОКТМО значения «0», вы можете указать в этом поле иное значение ОКТМО, состоящее из восьми знаков. Деньги также будут приняты налоговым органом и учтены на Едином налоговом счете налогоплательщика в качестве Единого налогового платежа.

👉🏻 Перечень налогов, подлежащих уплате единым платежом, размещён на промостранице.

В каком случае в платеже нужно указывать статус «02»?

🟢 Это правило для отдельных платежей, которые компании и ИП представляют в 2023 году вместо уведомлений об исчисленных суммах.

✔ Если вы технически не готовы подавать уведомление об исчисленных суммах, то в платежке необходимо заполнить все поля (КПП, КБК, ОКТМО и период) и указать статус «02». Из нее инспектор должен точно понять, какой это бюджет, налог, какой у него период и какую сумму надо внести. Налоговая на основании этого сама сформирует начисленные суммы, а деньги будут учтены на ЕНП.

💳 Такой способ уплаты применим в течение 2023 года и только для платежей с авансовой системой расчетов, по которым декларация приходит позже, чем срок уплаты налога.

Как сумма ЕНП будет распределяться по налогам?

✅ Зачет денежных средств Единого налогового платежа производится в следующем порядке: сначала будет зачтена недоимка, затем налоговые платежи по сроку уплаты, а после этого пени, проценты и штрафы (ст. 45 НК РФ).

Как оплачивать фиксированные платежи (в том числе страховые взносы) за 2022 год?

💳 Оплата фиксированных платежей в 2023 году, в том числе за 2022 год со сроками уплаты 9 января 2023 года и 3 июля 2023 года (1% от суммы дохода ИП, превышающего 300 тыс. рублей), производится только на Единый налоговый платеж.

❕ Если уплата будет произведена на иной КБК, денежные средства все равно будут зачислены на Единый налоговый платеж.

Нужно ли подавать уведомление об уплате фиксированных страховых взносов?

❌ Подавать уведомление по фиксированным страховым взносам не нужно.

📧 Уведомление об исчисленных налогах, авансовых платежах по ним и страховых взносах (КНД 1110355) предоставляется только по авансовым платежам. По фиксированным платежам страховых взносов нет авансов, поэтому направлять такое уведомление не нужно.

Денежные средства зачтутся в счет страховых взносов автоматически?

➕ Если у налогоплательщика есть положительный остаток на ЕНП и отсутствуют задолженности по другим налогам с более ранним сроком образования, то средства зачтутся в счет уплаты страховых взносов при наступлении срока их уплаты.

🔴 В ином случае сумма ЕНП может быть учтена в счет погашения ранее образовавшейся задолженности (ст. 45 НК РФ).

Проверив отчет, ФНС в течение следующего рабочего дня направляет компании квитанцию о приеме или уведомление об отказе. В документе пишут код ошибки и расшифровку этого кода. Чтобы бухгалтерам было проще разобраться, в чем ошибка и как ее исправить, эксперты Экстерна составили шпаргалку по 10 самым распространенным причинам отказов.

Кто обязан сдавать отчетность через интернет

Отказ в приеме отчетности

Экстерн помогает «отловить» большинство ошибок до отправки отчета, а если придет отказ — быстро сориентироваться, что и как исправить.

Попробуйте — 14 дней бесплатно.

Как действовать (продолжение)

Отказов в приеме отчетности в десятки раз больше — мы рассмотрели только самые частые. Отчитывайтесь через Экстерн, чтобы не допускать ошибок, а если ошибки все же закрались — быстро их исправлять.

Попробуйте — 14 дней бесплатно.

Сдача любых видов отчетности во все контролирующие органы: ФНС, ПФР, ФСС, Росстат, РАР, РПН

ФНС не приняла электронный отчет. Коды ошибок в уведомлении, как исправить

На данный момент многие организации сдают отчетность в электронном виде. Это удобно, да и в рамках норм законодательства некоторые фирмы просто обязаны сдавать отчетность электронно. Однако зачастую ФНС не принимает отчеты в связи с ошибками. Расскажем что делать и как исправить ошибки.

Иллюстрация: Liza Summer/pexels

Сдача отчетности в электронном виде

В электронном виде ФНС принимает не только налоговую отчетность, но и бухгалтерскую, а также иные виды отчетов, пояснений, справок и т. д.

Датой представления отчета по ТКС или через личный кабинет налогоплательщикасчитается дата его отправки (абз. 3 п. 4 ст. 80 НК

Налоговая декларация (расчет) в электронной форме считается принятой налоговой инспекцией, если заявителю поступила квитанция о приеме с усиленной квалифицированной электронной подписью, позволяющей идентифицировать соответствующую ИФНС (владельца квалифицированного сертификата

Декларация считается не только поданной, но и принятой, если налогоплательщик получил квитанцию о приеме от своей ИФНС (п. 4 ст. 80 НК, п. 166 регламента

Чтобы не было проблем со сдачей отчетности и можно было быстро исправить ошибки, лучше сдавать отчеты электронно через проверенные организации, которые предоставляют профессиональные услуги по сдаче электронной отчетности.

Такой компанией является Такском. Специалисты Такском помогут подключить электронную отчетность удаленно, без посещения офиса. При этом предлагается безлимитный сервис по сдаче отчетов во все подразделения Госорганов.

Почему ФНС не приняла электронный отчет?

основания, по которым ФНС может не принять декларацию. Перечень таких оснований указан в п. 19 регламента, он — закрыт и не подлежит расширенному толкованию.

В частности, отчет могут не принять, если:

- отсутствуют документы, удостоверяющие личность лица, которое представляет декларацию (расчет);

- нет документов, подтверждающих полномочия лица — уполномоченного представителя заявителя на представление налоговой декларации (расчета);

- декларация (расчет) подается не по установленной форме (установленному формату);

- отчет подписан неуполномоченным лицом;

- отчет представляется в территориальный налоговый орган, в компетенцию которого не входит прием этой налоговой декларации (расчета);

- расчет по страховым взносам содержит ошибки, в том числе, если суммы одноименных показателей по всем физическим лицам не соответствуют этим же показателям в целом по плательщику страховых взносов;

- предоставляется расчет по страховым взносам, в котором указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц.

Если есть хотя бы одно из вышеперечисленных нарушений отчет не считается представленным

Если же в отчете были другие ошибки, то ФНС формирует уведомление об уточнении сведений с указанием кода ошибки.

Ошибки в отчетах и их исправление

На данный момент в КОФО содержится более 300 наименований кодов ошибок, разберем самые распространенные.

Подписание отчета посредством ЭЦП

Самые первые ошибки возникают при подписании отчета при помощи ЭЦП. Если в этом пункте есть ошибка, то она придет под кодом 0100500001Отсутствуют сведения о доверенности в налоговом органе0100500002Срок действия доверенности истек0100500006Отсутствует сообщение о доверенности

В таком случае следует проверить подпись на соответствие

Если отчет подписывает директор самостоятельно, то этот факт должен быть отражен в отчете, например, кодом «1». Если подпись ставит иной сотрудник по доверенности, то это тоже должно быть отражено в отчете, например, с кодом «2». При этом доверенность на право подписи предоставляется заранее в ФНС.

Документ можно направить в виде скан-копии по ТКС, но лучше узнать о способе передачи доверенности в самой ФНС. Данные о доверенности в налоговой должны полностью соответствовать данным доверенности, выданной на сотрудника в организации.

Также если доверенность была продлена или заменена — эти сведения также должны быть в ФНС.

Не найден плательщик

Также бывает, что при отправке отчета система выдает ошибку с кодом 0400100001Не найден плательщик по ИНН и КПП или ИНН, представленным в файле

В данном случае нужно проверить ИНН и КПП, указанные в декларации. Путаница может возникнуть, если один бухгалтер сдает отчеты по нескольким компаниям, входящим в группу. Если ошибка была обнаружена, то её следует исправить и подать отчет заново.

Бывает и такое, что инспекция своевременно поставила компанию на учет, но не внесла сведения об этом в своей информационной базе. В этой ситуации отчетность не пройдет.

Дело даже доходит до судов. Например, в постановлении Девятого арбитражного апелляционного суда от 04.08.2016 № 09АП-32695/2016 по делу № А40-52269/2016 судья указал, что в такой ситуации привлечение налогоплательщика к ответственности за несвоевременную сдачу отчетности является неправомерным, так как налоговым органом не была обеспечена возможность для общества исполнить обязанности по сдаче декларации в электронной форме.

Вид документа уже зарегистрирован

Далее по популярности следует ошибка с кодом 0400200005Файл с признаком Вид документа (первичный, с признаком корректировки) уже зарегистрирован

Это говорит о том, что в базе ФНС уже существует первичная или корректировочная декларация с таким же порядковым номером. В таком случае нужно проверить, был ли подан отчет с таким порядковым номером в ФНС ранее.

Если нет и ошибки со стороны организации не было, то весьма вероятно отчет «задвоился» со стороны ФНС. В таком случае отчет считается представленным. Но лучше дополнительно удостовериться в том, что отчет принят, например, запросив в ФНС регистрационный номер отчета.

Нарушено условие равенства

Также довольно распространенной являетсяошибка в ЕРСВ с кодом 0400400011Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам

Она говорит о том, что отчет не прошел контроль. Ошибка может крыться в неверном соотношении сумм, данных в отчете за текущий и предыдущие периоды, которые отражаются нарастающим итогом, в ошибках данных сотрудников, в несоответствии данным из отчетов по НДФЛ.

Сведения по указанным лицам не соответствуют сведениям в налоговой

Часто в ЕРСВ возникает ошибка с кодом 0400500003Сведения по указанным лицам не соответствуют (отсутствуют) сведениям, имеющимся в налоговом органе

Это говорит о том, что личные сведения на сотрудников, данные в отчете отличаются от сведений, имеющихся в ФНС. В такой ситуации следует проверить сведения на сотрудников, которые имеются в организации и которые были занесены в отчет.

Возможно со стороны организации была опечатка, в связи с чем в отчет попали неверные сведения.

Но может получиться и так, что сотрудник сменил какие-либо данные, например, фамилию, и не сообщил об этом работодателю. В такой ситуации следует проверить еще раз все личные сведения на сотрудников, например, через базу ФНС.

Также может сложиться ситуация, когда неверные данные на сотрудника оказались именно в налоговой, а у организации ошибок нет. В этом случае следует подать сообщение в ФНС о необходимости исправления данных на сотрудника в базе.

Онлайн-Спринтер» компании Такском есть встроенная проверка на ошибки, что очень помогает при сдаче отчетности, в том числе ЕРСВ.

Как в 2023 году уплачивать страховые взносы за декабрь 2022 года?

Общий порядок уплаты

Порядок уплаты страховых взносов в 2023 году зависит от их вида:

- взносы от несчастных случаев уплачиваются по старым правилам и по прежнему сроку уплаты – не позднее 15-го числа месяца, следующего за расчетным

- остальные виды взносов – в составе единого налогового платежа с единым сроком уплаты – не позднее 28-го числа месяца, следующего за расчетным

Взносы от несчастных случаев

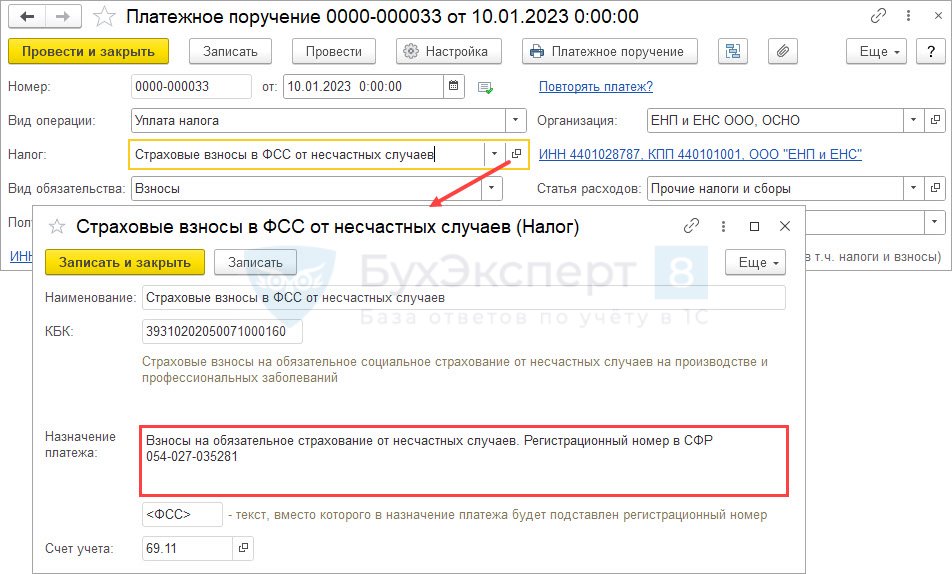

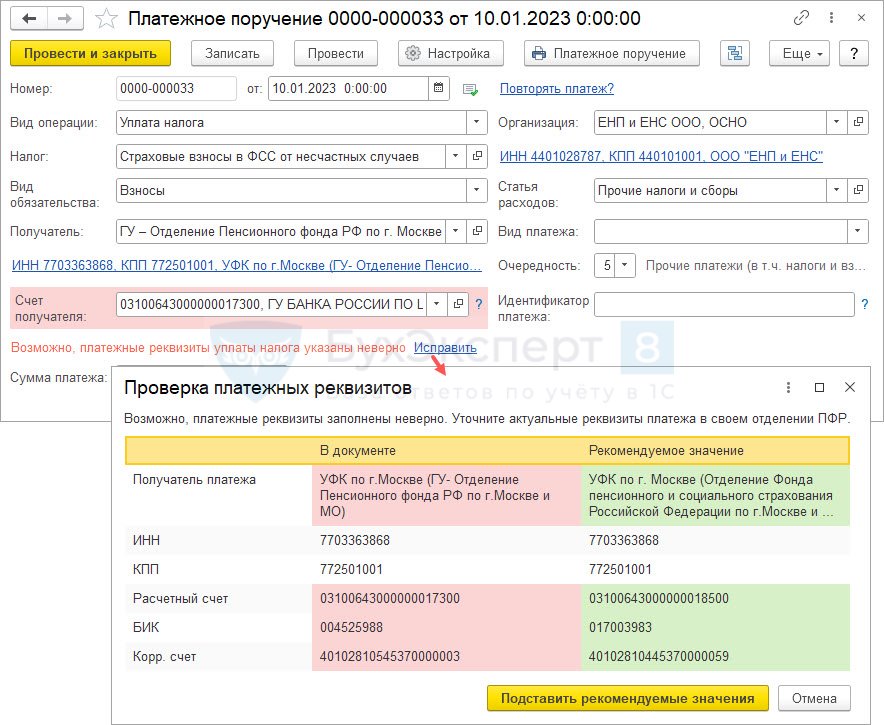

Взносы от несчастных случаев на производстве и профзаболеваний не входят в ЕНП, их платим в территориальное отделение Социального фонда России (СФР). Срок уплаты «несчастных» взносов за декабрь 2022 – до 16 января 2023 года (перенос с воскресенья 15.01.2023 г.). Основные сложности при формировании платежных поручений по взносам от несчастных случаев:

- Где найти реквизиты своего отделения СФР — ищем на сайте sfr.gov.ru, потребуется выбрать свой регион.

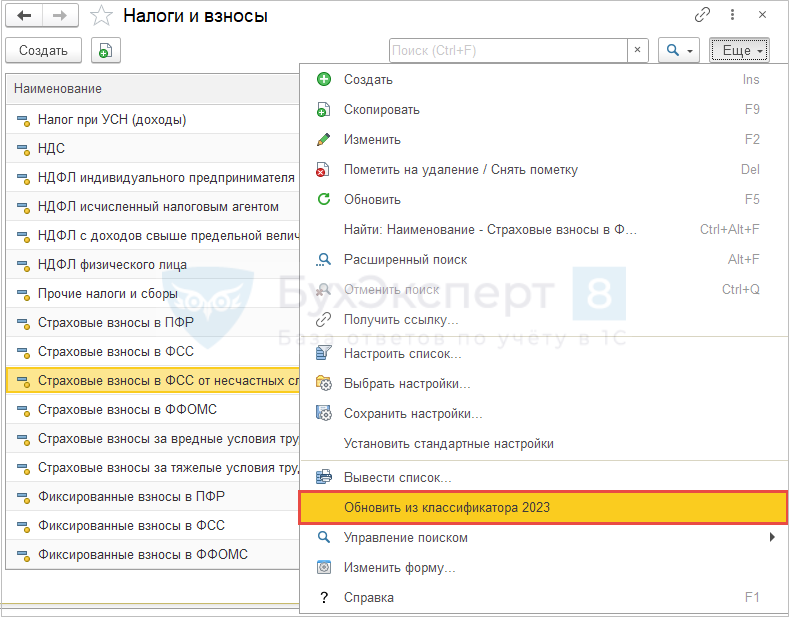

- Какой КБК использовать — заполняем новое значение КБК 797 1 02 12000 06 1000 160. Если в 1С:Бухгалтерии 3.0.128.10 / 3.0.128.15 будет отсутствовать новый КБК, обновите данные в разделе – Налоги и взносы по команде – Обновить из классификаторов 2023.

Для 1С:Бухгалтерии выпущен патч EF_EA_34911, он упрощает заполнение платеже по взносам «на травматизм». После установки патча перезапустите программу. В результате при создании платежного поручения на уплату взносов от несчастных случаев программа проверит реквизиты получателя и при необходимости предложит их уточнить.

Взносы на ОПС, ОМС и ОСС до 2023 года и взносы по единому тарифу с 2023 года платятся в составе единого налогового платежа (ЕНП) не позднее 28-го числа месяца, следующего за расчетным. Для декабрьских взносов срок пополнения ЕНС – не позднее 30.01.2023 г. (перенос с субботы 28.01.2023 г.).

При этом в платежном поручении не нужно выделять сумму взносов и указывать КБК.

При уплате взносов в других месяцах, когда не сдается , в ФНС потребуется подавать уведомление о сумме взносов к уплате. Это нужно сделать не позднее 25-го числа месяца, следующего за расчетным — Как платить НДФЛ и взносы в 2023 году. Срок подачи уведомления также переносится на выходные и праздники.

В 2023 году действует переходный период, можно перечислять взносы по-старому, платежными поручениями. Однако мы не рекомендуем этого делать, потому что:

- Сумма уплаченный взносов все равно будет зачислена на ЕНС и у Вас не будет уверенности, что ФНС учтет эту уплату, именно как стразовые взносы.

- В 1С:Бухгалтерии могут возникнуть проблемы при закрытии месяца по операциям с ЕНС. Подробнее об этом в материалах рубрикатора 1С:Бухгалтерия:

Если все же решите перечислять страховые взносы по-старому, обратите внимание, что для взносов за декабрь 2022 и более ранние периоды, установлены отдельные КБК по каждому виду взносов:

- 1 02 14010 06 0000 160 — для взносов на ОПС;

- 1 02 14020 06 0000 160 — для взносов на ОСС;

- 1 02 14030 08 0000 160 — для взносов на ОМС.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

(6 оценок, среднее: 4,33 из 5)

Назад к статье

Новости и изменения

Оптимально позвонить в свою ИФНС и уточнить причину отказа.

Это может быть связано с тем, что технически переход на ЕНС еще не завершен.

Если посмотрите свой Личный кабинет на сайте ФНС, то там интерфейс ЕНС не доступен.

С 2023 года действуют новые формы предоставления информации о расчетах с бюджетом, которые актуальны при работе с ЕНС.

При отправке любых запросов в ИФНС проверяйте, пожалуйста, что установлено актуальное обновление 1С. На сегодня это релиз 3.0.128

Как обновить 1С 8.3 самостоятельно

А здесь контролируйте сроки автоматизации необходимой вам формы запроса в ИФНС по расшифровке ЕНП.

Надо еще посмотреть, что за запрос отправляли, действует ли эта форма и формат в 2023.

—

Если налоговики ответят, то поделитесь, что сказали 🙂

Как заполнить уведомление в ИФНС об исчисленных суммах налогов для единого налогового платежа

С 2023 года у организаций и ИП появилась новая обязанность – подавать в ИФНС уведомление по налогам, авансовым платежам, сборам и страховым взносам. Впервые его нужно сдать в январе 2023 года по НДФЛ. Рассказываем, для чего это нужно, как заполнять уведомление и когда можно без него обойтись.

Иллюстрация: Моё дело

Кто и для чего подаёт уведомления

С 2023 года большинство налогов, взносов и сборов, а также пени и штрафы по ним перечисляются единым налоговым платежом (ЕНП), а зачисляются они на единый налоговый счёт (ЕНС). Это новый способ уплаты, на который перевели все организации и ИП. Поступивший платёж налоговая сама распределяет на погашение обязанностей налогоплательщика перед бюджетом. Суммы инспекторы узнают из поданных деклараций и другой отчётности.

Из уведомлений об исчисленных суммах ИФНС получает информацию о налогах, взносах и сборах, по которым:

- срок уплаты наступает до того, как сдают по ним отчёты – например, НДФЛ, налог при УСН, страховые взносы;

- отчётности вообще нет – транспортный и земельный налоги.

Исключение – взносы от несчастных случаев и НДФЛ, уплачиваемый иностранцами за патент. Их платят как и раньше отдельными платежами, а уведомления по ним не подают.

Нужно ли подавать уведомление по платежам за 2022 год

По платежам за 2022 год, которые перечисляются в 2023 году, тоже нужны уведомления – ч. 2 ст. 5 закона № 263-ФЗ. Например, если декабрьскую зарплату выплачивали в последний рабочий день года, а НДФЛ уплатили на следующий рабочий день – 9 января 2023 года. С начала года платить налог нужно платёжным поручением с новыми реквизитами, а зачислится он уже на ЕНС. По информации от ИФНС по такому платежу нужно было подать в свою инспекцию уведомление об исчисленных суммах НДФЛ 9 января 2023 года. Но эта дата ничем не подтверждается: по закону уведомления подают не позднее 25-го числа месяца, в котором установлен срок уплаты. Поэтому лучше уточнить в своей ИФНС в какие сроки нужно подать уведомление по декабрьскому НДФЛ.

По страховым взносам за декабрь 2022 года срок уплаты 30 января 2023 года. Но подавать уведомление на декабрьские взносы не потребуется, потому что не позднее 25 января нужно сдать РСВ за 2022 год, и сумму взносов налоговики узнают из отчёта.

Подарок для наших читателей – запись вебинара по изменениям в бухучёте и налогообложении с 1 января 2023 года. Полтора часа подробного разбора новаций, конкретных примеров и ответов на вопросы!

Спикеры – известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов – директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина – ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

По каким налогам и взносам подавать уведомление в 2023 году

Уведомление надо сдавать, если сроки отчётности наступают позже, чем сроки уплаты или отчёт вообще не предусмотрен. Например, уведомления понадобятся по страховым взносам за январь и февраль. За март его подавать не надо, потому что в это время срок подачи уведомления совпадает со сдачей расчёта по страховым взносам (РСВ).

Исходя из этой логики, уведомления нужно подавать по следующим платежам:

Не нужны уведомления по НДС и налогу на прибыль, так как сначала наступает срок сдачи деклараций, а только потом срок уплаты этих налогов.

Сроки подачи уведомления

Уведомления подают не позднее 25 числа месяца, в котором нужно заплатить налоги, взносы или сборы. Если этот день выпадает на выходной, крайний срок переносится на следующий рабочий день.

Особый срок у НДФЛ, удержанного за период с 23 по 31 декабря. По нему уведомление нужно подать не позднее последнего рабочего дня года. То есть в декабре 2023 года будет два уведомления по НДФЛ за разные периоды.

Первое уведомление за 2023 год нужно подать не позднее 25 января по НДФЛ с доходов, выплаченных с 1 по 22 января. Заплатить налог нужно 28 января, а с учётом переноса из-за выходного дня – 30 января.

Куда и как сдавать уведомления

Уведомление подают в налоговую инспекцию по месту учёта организации или ИП. Сдать его можно одним из двух способов:

Подавать бумажные уведомления можно только в случае, если вы имеете право сдавать декларации и другие отчёты на бумаге. Для отправки через интернет понадобится усиленная квалифицированная электронная подпись (УКЭП).

Если за вас уведомление подаёт ваш представитель, сначала отправьте в ИФНС доверенность на него. Сделать это нужно не менее чем за сутки до сдачи уведомления.

Инструкция по заполнению уведомления об исчисленных суммах

Форма и порядок заполнения утверждены Приказом ФНС № ЕД-7-8/1047 от 02.11.2022. Уведомление состоит из титульного листа и раздела «Данные», в котором можно заполнить сколько угодно страниц.

Правила заполнения

Если вы решили заполнить уведомление вручную:

- Нумеруйте страницы начиная с титульного листа: «001», «002», .., «010».

- Пишите заглавными печатными символами ручкой чёрного, фиолетового или синего цвета.

- Заполняйте все поля начиная с первой ячейки слева.

- Если какого-то показателя нет, во всех ячейках поля поставьте прочерки.

- В свободных ячейках справа от показателя проставляйте прочерки.

Если вы заполняете уведомление в какой-либо программе или сервисе, выравнивание числовых полей будет по правому краю, а прочерки не обязательны.

Титульный лист

Заполните ИНН и КПП (если есть), код вашей налоговой инспекции, количество страниц уведомления. В разделе с подтверждением достоверности и полноты сведений укажите «1», если уведомление подпишет ИП или руководитель организации. Ниже напишите построчно его полные ФИО. Поставьте подпись и дату подписания.

Раздел «Данные»

Состоит из одинаковых блоков, которые можно заполнять по разным налогам, сборам и страховым взносам. В каждом по шесть строк:

- КПП из налоговой декларации или расчёта. Организация, у которой есть обособленные подразделения, указывает тут их КПП. ИП в этом поле ставит прочерки.

- ОКТМО – код, обозначающий муниципальное образование, к которому относится налогоплательщик. Его можно узнать в сервисе ФНС. Если в вашем ОКТМО восемь знаков, в свободных ячейках справа поставьте прочерки.

- Код бюджетной классификации. С 2023 года действует новый перечень КБК.

- Сумма налога, авансов по нему, сбора или страховых взносов.

- Код отчётного периода из приложения № 2: «21» первый квартал, «31» полугодие, «33» девять месяцев или «34» год. По ежемесячным авансовым платежам через дробь укажите порядковый номер квартального месяца «01», «02», «03» или “04«.Например, по НДФЛ за период с 23 января по 22 февраля будет «21/02», с 23 по 31 декабря «34/04». По ежеквартальным авансовым платежам укажите порядковый номер квартала. Например, по авансовому платежу по УСН за первый квартал будет «34/01».

- Отчётный (календарный) год – тот, за который начислен налог, авансовый платёж по налогу, сбор или страховой взнос.

В одном уведомлении можно подать сведения по всем налогам и взносам, в том числе по разным периодам. Например, если сумма транспортного налога не меняется в течение года, можно подать уведомление один раз сразу за год и отразить в нём все налоговые периоды – 24/01, 34/02, 34/03 и 34/04. Если вы подаёте уведомление по НДФЛ за 2022 год, перечисленному в 2023 году, в строке 5 укажите период «34/04», а в строке 6 «2022».

Организации могут подавать одно уведомление по обязательствам всех своих обособленных подразделений.

Если вы ошиблись при заполнении, отправьте в инспекцию новое уведомление. Составьте его только по платежу, в котором была ошибка. Исправлять уведомления можно пока вы не сдадите декларацию или расчёт.

В интернет-бухгалтерии «Моё дело» уведомление формируется автоматически в мастере уплаты ЕНП. Вам не нужно думать о правилах заполнения и искать нужные реквизиты. Сервис сам рассчитывает сумму налога и одновременно формирует уведомления. Их можно отправить в электронном виде прямо из сервиса, если у вас подключена электронная отчётность, или распечатать и отправить в бумажном виде.

Как оформлять платёжные поручения вместо уведомлений

Весь 2023 год действует переходный период и можно обойтись без уведомлений, если вы ещё ни разу их не подавали. Можно вместо единой платёжки отправлять в банк отдельные платёжные поручения с конкретными КБК, налоговым периодом и всеми заполненными реквизитами. То есть так же, как оформляли их до 2023 года. Деньги всё равно поступают в общий «котёл» на ЕНС, а налоговики из такого платёжного поручения увидят, какую сумму надо начислить по конкретному налогу или взносу.

На сайте ФНС есть образец платёжного поручения и рекомендации по его заполнению.

Такой альтернативный вариант действует в течение 2023 года до тех пор, пока вы не отправите настоящее уведомление. С того момента заменять уведомления платёжками будет нельзя. Если в платёжке-уведомлении вы допустите неточность, исправить её можно только уведомлением.

Что будет, если не сдавать уведомления

Если опоздать с уведомлением или вообще его не сдавать, ИФНС оштрафует по п. 1 ст. 126 НК за непредставление сведений для налогового контроля. Сумма штрафа – 200 руб. за каждый документ. Недоимки не будет, если уведомление подать позже срока, но до того, как наступит последний день уплаты. Если так и не отправить уведомление, есть риск, что это не позволит правильно распределить деньги в бюджет, и тогда возникнут недоимки и пени за неуплату.

Любовь Акиева, начальник Октябрьского районного отдела Мингоруправления ФСЗН Минтруда и соцзащиты Республики Беларусь на 2 ситуациях показывает наиболее распространенные ошибки, допущенные плательщиками при сдаче формы ПУ-3 за I квартал 2019 г.

Обратите внимание на 2 важных момента:

– перед составлением формы ПУ-3 необходимо заполнить ведомственную отчетность и уплатить страховые взносы;

– с 1 октября 2019 г. изменяется версия портала ФСЗН.

– в разд. 1 «Сведения о сумме выплат (дохода), учитываемых при назначении пенсии, и страховых взносах» в графе «Сумма, рублей, выплат (дохода), на которые начисляются страховые взносы» значения с февраля по март;

– разд. 2 «Дополнительные сведения о стаже» – период уплаты взносов с 01.02.2019 по 31.03.2019 по коду вида деятельности «ВЗНОСЫВРЕМ».

При обработке формы ПУ-3 сформирован возврат с ошибкой «Периоды начислений в форме ПУ-3 не соответствуют периодам работы по форме ПУ-2, приходящимся на данный отчетный период».

Как исправить ошибку?

При обработке формы ПУ-3 сформирован возврат с ошибкой «Превышено предельно допустимое значение уплаченных страховых взносов».

Важно! 1 октября 2019 г. прекращается эксплуатация портала ФСЗН версии 1.0 и отзываются сертификаты открытого ключа (СОК), изданные удостоверяющими центрами ФСЗН.

Дистанционное взаимодействие с органами ФСЗН будет осуществляться на основе портала ФСЗН версии 2.0 (portal2.ssf.gov.by) при использовании СОК ГосСУОК и атрибутного сертификата для работы с системами ФСЗН.

Что бы избежать ошибок при составлении ПУ-3 за 2 квартал 2019 года рекомендуем изучить материал журнала «ГБЗарплата», № 13/2019:

Не сдавайте форму ПУ-3 раньше заполнения ведомственной отчетности и уплаты страховых взносов!

А так же:

Ошибки по форме ПУ-3, которые лучше не допускать

Исправление ошибки в форме ПУ-3 по договору подряда

С 1 января 2019 г. внесены изменения в порядок заполнения и представления документов персонифицированного учета. 30 апреля – последний срок подачи формы ПУ-3 «Индивидуальные сведения». Когда появляется что-то новое, это всегда приводит к многочисленным вопросам. Предлагаем рассмотреть нетипичную ситуацию, которая может возникнуть во многих организациях. После ознакомления с нашим материалом бухгалтеру будет легче заполнить и подать форму ПУ-3.

Ситуация. Заполнение формы ПУ-3 по работнице, которая в I квартале вышла из декретного отпуска, ушла в социальный отпуск и вышла на работу на 0,25 ставки

По 17 февраля 2019 г. работница находилась в отпуске по уходу за ребенком до 3 лет; с 18 февраля по 17 марта 2019 г. – в отпуске по семейно-бытовым причинам без сохранения заработной платы. С 18 марта она вышла на работу на неполное рабочее время на 0,25 ставки.

Рассмотрим, как правильно заполнить индивидуальные сведения по форме ПУ-3 по данной работнице.

Начиная с I квартала 2019 г. форма ПУ-3 заполняется в новом формате: форма ПУ-3 дополнена графой «Код причины начисления выплат (дохода), на которые начисляются страховые взносы, ниже уровня месячной минимальной заработной платы, установленного и проиндексированного в соответствии с законодательством».

Данная графа заполняется для кодов категории застрахованного лица «01», «07», «30» в соответствующих месяцах согласно приложению 5 к Инструкции о порядке заполнения форм документов персонифицированного учета, утвержденной постановлением правления ФСЗН Минтруда и соцзащиты Республики Беларусь от 19.06.2014 № 7.

Форма ПУ-3 заполняется нарастающим итогом с начала отчетного года с учетом изменений ранее представленных сведений отчетного периода.

Важно! Форма ПУ-3 за I квартал 2019 г. подается с 1 по 30 апреля 2019 г.

Внимание! ПУ-3 за I квартал надо подать только после уплаты взносов за март. Иными словами, если срок выплаты зарплаты, допустим, 12-го числа, то соответственно уплата взносов должна быть не позднее 12 апреля. Ждем пару дней и отправляем пачку по форме ПУ-3. Если вы отправите раньше, то пачку отклоняют с комментарием «Превышено предельно допустимое значение уплаченных взносов (недостаточно сумм по коду платежа 3511)».

Пояснительную записку к пачкам документов персонифицированного учета, содержащим формы ПУ-3, плательщик страховых взносов представляет за отчетный год в сроки, установленные для сдачи формы ПУ-3.

Примечание. Ежеквартально пояснительная записка не представляется.

Важной особенностью заполнения формы ПУ-3 в рассматриваемой ситуации является обязательное указание в разд. 2 «Дополнительные сведения о стаже» кода вида деятельности «ДЕТИ». В графе «Период работы» указывают период отпуска по уходу за ребенком и ухода за детьми до достижения ими возраста 3 лет.

Если бы в отчетном периоде у работницы не было перерывов в оплате обязательных страховых взносов, то в разд. 2 «Дополнительные сведения о стаже» формы ПУ-3 указали бы период уплаты взносов под кодом «ВЗНОСЫВРЕМ» одной строкой. Но поскольку работница сразу после выхода из отпуска по уходу за ребенком до 3 лет ушла в отпуск без сохранения зарплаты, то период уплаты взносов отражается несколькими строками.

Обратите внимание, что сотрудница вышла, примерно, в середине марта и на 0,25 ставки, что привело к зарплате меньшей, чем минимальная заработная плата. Под код причины можно отнести код «02 – неполное рабочее время (день, неделя) по соглашению между работником и нанимателем» или под код «09 – отпуск без сохранения заработной платы в связи с обучением, по семейно-бытовым и другим уважительным причинам». По мнению автора, в нашей ситуации следует проставить код «02», так как если бы работница отработала полностью месяц, то у нее заработок все равно был бы меньше минимальной заработной платы.

Пример заполнения формы ПУ-3: